原标题:2022年中国口蹄疫苗行业生产的基本工艺、主要产业政策分析及未来发展趋势

原文标题:2022年中国口蹄疫苗行业现状及趋势变化分析,政策推动市场化采购,养殖规模化提升带动产品需求「图」

口蹄疫是猪、牛、羊等主要家畜和其它家养、野生偶蹄动物共患的一种病毒性疾病。与非洲猪瘟相似,口蹄疫同样具备传染性强、传播范围广、经济危害性大等特征,并且牛、羊、猪等高易感动物的感染发病率几乎为100%;死亡率方面,成年动物的死亡率在5%-20%之间,而幼畜的死亡率达到50%-80%。由于我国对口蹄疫的解决方法同样是采取隔离扑杀的措施,所以一旦有病情发生,养殖户将面临较大的经济损失。因此,接种疫苗是防范病毒、减少损失的最佳方式。

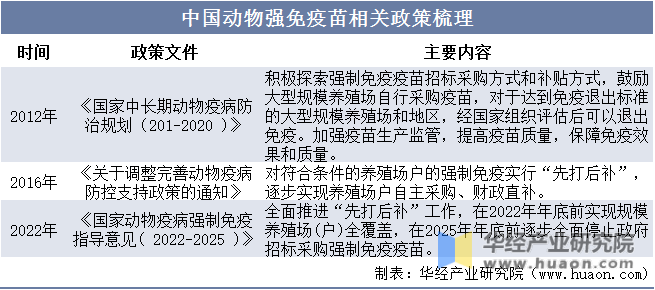

口蹄疫疫苗是三大强免苗之一,目前市场免疫渗透率相比来说较高,但仍有较大比例为政府招采苗,其价格较低且质量相较于市场苗仍有很大的差距。从政策端来看,强免疫苗市场将迎市场化自主采购,具备产品性价比优势的供应商有望充分受益。近年,政策不断推动强免疫苗市场化采购,推行“先打后补”政策实施。2022年,《国家动物疫病强制免疫指导意见(2022-2025)》中提出,到2025年逐步全面取消政府招标采购强免疫苗。

据中国兽药协会,2020年,我国兽用生物制品共实现销售额162.36亿元,其中强免疫苗销售额58.62亿元,占总销售额的36.10%。强免疫苗的采购由政府招标采购向市场自主采购的逐步过渡,一方面随着产品价格市场化,对应市场空间有望逐步扩大;另一方面也代表着强免疫苗市场进入充分竞争时代,产品具性价比优势的疫苗生产企业有望逐步提升市场份额。

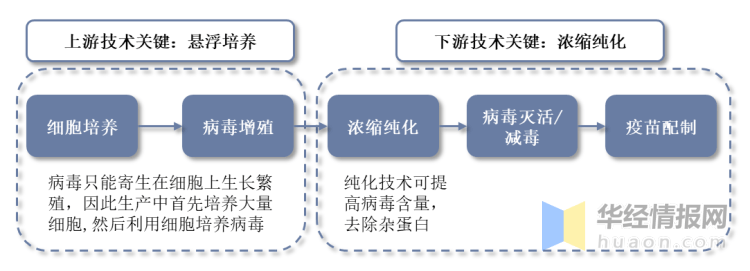

口蹄疫疫苗生产流程大致上可以分为细胞培养、病毒增殖、纯化浓缩、病毒灭活/减毒、疫苗配制五步,其中悬浮培养及纯化浓缩是决定疫苗质量和生产效率的关键工艺。相比于传统的细胞转瓶贴壁培养,悬浮培养工艺设备在全管道化、连续封闭的系统中运行,简化了工序,外因可控,大幅度的降低了污染率,实现了口蹄疫灭活疫苗的大规模生产。产品质量方面,悬浮培养在病毒抗原含量、内毒素含量、产品均一性等方面相对传统转瓶培养有着非常明显优势。

具体来看,上游技术方面,目前我国获得口蹄疫生产批文的企业均已全面淘汰传统转瓶培养工艺,实现悬浮培养;下游技术方面,各企业纯化技术均不一样,主要系虽然浓缩技术可提高病毒抗原含量,但同时也提高的杂蛋白、内毒素的含量,加大了疫苗副反应。因此,纯化技术成为重要的一环。通过采用纯化技术可对疫苗中具有免疫活性的成分(全病毒或病毒种具有免疫活性的亚单位成分)进行纯化,去除杂质成分,可降低疫苗的副反应率。纯化技术使得通过悬浮培养和浓缩技术而抗原含量增加的疫苗具有安全性和有效性。

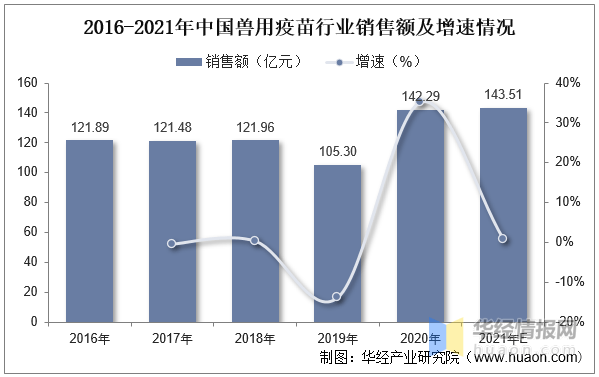

随着我们国家的经济的快速发,我国的养殖业也随之持续不断的发展,家禽家畜的存栏量也是不断在增加,我国对疫情防控的需求也是持续不断的增加,加上国家加大防疫投入,实行强制免疫制度,促进我国兽用疫苗市场步入快速成长期。据资料显示,2019年之前我国兽用疫苗销售额基本保持稳定,2019年受非洲猪瘟影响略有下滑,2020年我国兽用疫苗销售额回升至142.29亿元,同比2019年增长35.13%。预计2021年市场规模达到143.51亿元。

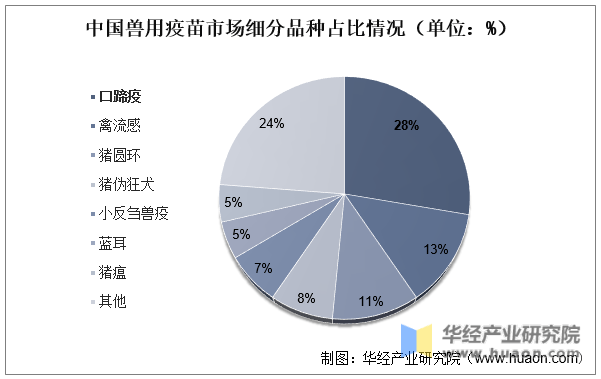

从下游消费结构来看,2020年我国兽用疫苗消费依旧以禽用疫苗和猪用疫苗为主。其中禽用疫苗销售额为66.48亿元,占兽用疫苗销售总额的46.72%;猪用疫苗销售额为56.95亿元,占兽用疫苗销售总额的40.02%;细分品种方面,目前我国前五大类兽用疫苗份额占比合计达67%,其中口蹄疫市场占有率最高的兽用疫苗单品。

从市场空间来看,目前(2021年)国内口蹄疫苗市场空间在30亿元左右,免疫渗透率相比来说较高。按照《国家动物疫病强制免疫指导意见(2022-2025)》,2025年年底前逐步全面停止政府招标采购强制免疫疫苗。届时招采苗的空间将全部由市场苗替代,预计市场规模达到48亿左右,提高60%。

从行业竞争格局来看,口蹄疫苗行业参与者增加,市场之间的竞争加剧。2015年我国口蹄疫苗证书企业共计六家,截至2020年,获得口蹄疫相关疫苗新兽药证书的企业达到13家,相关这类的产品有19个,目前还有梅里众诚在建设产能,市场参与者继续增多,但从市场之间的竞争格局来看,金宇生物(生物股份)仍是口蹄疫疫苗市场的龙头。

金宇生物技术股份有限公司成立于1993年,其前身为1958年成立的内蒙古生物药品厂。经过近30年的发展,公司成长为一家主要是做兽用生物制品的研发、生产与销售,产品品种类型涵盖猪、禽、反刍和宠物类四大系列百余种动物疫苗,并同时拥有口蹄疫、高致病性禽流感和布鲁氏菌病三大强制免疫疫苗农业部定点生产资质的综合性动物疫苗企业。

从金宇生物经营情况去看,2021年公司实现营业总收入17.76亿元,归属纯利润是3.82亿元。口蹄疫苗业务方面,2021年生物股份口蹄疫苗产量为7.86万毫升,销售量达到8.10万毫升,其中招采苗销量为3.69万毫升,市场苗销量为4.43万毫升;销售单价方面,公司市场苗的售价从2016年的3.31元/毫升降至2020年2.2元/毫升,降幅达到31.2%,根本原因系行业竞争非常激烈带来口蹄疫市场苗的价格不断下降,目前价格竞争已经来到价格底部,各厂家继续降价动力减弱。

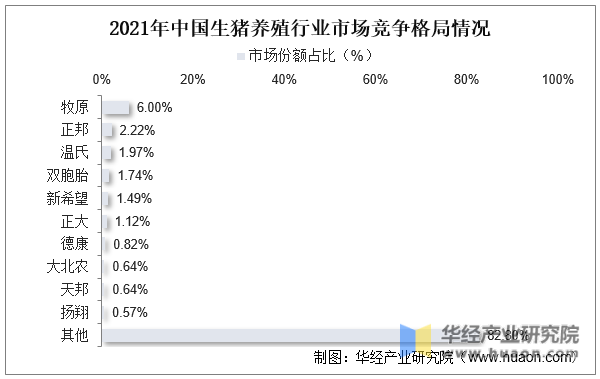

养殖端的集中度提高将加快疫苗产品使用的渗透率提升。非瘟爆发后,生物安全标准大幅度提高以及大型上市企业快速扩张产能,叠加国家政策在环保与土地政策的高压下,散养户加速退出市场,中大型养殖企业的占比快速提升。根据统计,2018年生猪养殖行业TOP10占比仅8.06%,而在2021年则达到了17.2%。

下游养殖行业集中度的提高会带来疫苗使用的渗透加深。对于散养户来说一是出于成本考虑,二是自身免疫和生物安全防控的意识相对较差,部分免疫程序执行不到位。而中大型养殖企业养殖密度高,免疫程序规范,集中度的提高将会增加疫苗产品的使用。

原文标题:2022年中国口蹄疫苗行业现状及趋势变化分析,政策推动市场化采购,养殖规模化提升带动产品需求「图」

华经产业研究院对口蹄疫苗行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国口蹄疫苗行业市场调查与研究及未来发展的新趋势预测报告》。返回搜狐,查看更加多